АНАЛИЗ рынка жилой недвижимости г. Омска (июнь 2015 г.)

АНАЛИЗ рынка жилой недвижимости г. Омска (июнь 2015 г.)

АНАЛИЗ рынка жилой недвижимости г. Омска (июнь 2015 г.)

Данные официальной статистики о состоянии рынка жилой недвижимости Омской области в январе-мае 2015 года

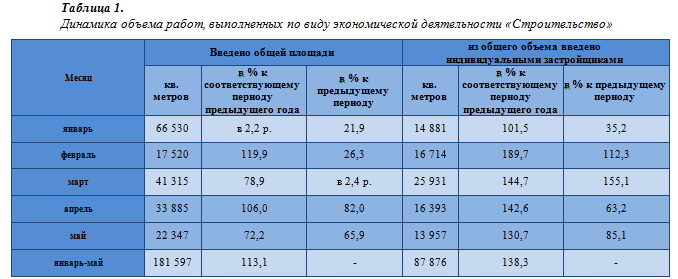

В Таблице 1 опубликованы данные, представленные Территориальным органом Федеральной службы Государственной статистики по Омской области, о объеме работ Омской области организациями всех форм собственности и индивидуальными застройщиками в январе-мае 2015 года.

Организациями всех форм собственности и индивидуальными застройщиками в январе-мае 2015 года введено в действие 2495 квартир общей площадью 181,6 тыс. кв. метров. Индивидуальными застройщиками введено в действие 677 квартир общей площадью 87,9 тыс. кв. метров.

Ежемесячно Управлением Федеральной службы государственной регистрации, кадастра и картографии по Омской области публикуются данные о количестве зарегистрированных сделок, прав не недвижимое имущество того или иного сегмента рынка (жилое, нежилое, земельные участки и т. д). В Таблице 2 представлены данные за сентябрь 2014 г.- май 2015 г.

В мае 2015 года отмечено существенное снижение общего количества зарегистрированных прав на недвижимое имущество и сделок с ним. При этом, анализируя аналогичные периоды 2013 и 2014 годов, хочется отметить что данный «провал» является скорее закономерностью, чем случайностью, и объясним большим количеством выходных и праздничных дней в мае.

Сравнивая суммарные показатели с начала года, хочется отметить, что в 2015 году прослеживается снижение по многим показателям по сравнению с 2014 годом: количество сделок с жильем уменьшилось более чем на пять тысяч позиций (9%), количество зарегистрированных записей об ипотеке сократилось более чем на четыре тысячи позиций (27%).

структура рынка и Динамика цен

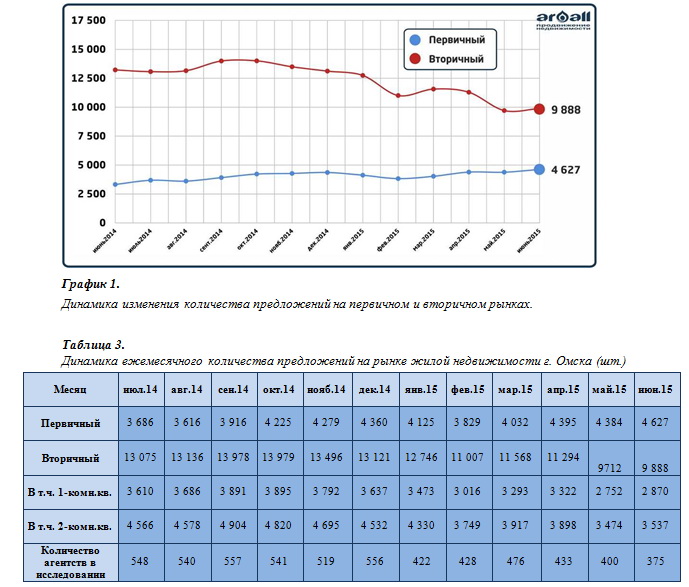

Для представления аналитической информации произведена обработка данных, опубликованных ведущими специализированными изданиями региона «Новый адрес» (ГИ «ПРОСПЕКТ») и «Недвижимость» (ООО «ОМСКРИЭЛТ.КОМ.-НЕДВИЖИМОСТЬ») и интернет-порталами www.omskrielt.com, www.ngs55.ru, www.mlsn.ru. Общее количество охваченной информации в феврале составляет 98 544 оферты. После чистки от дублей и повторов на рынке Омска отмечено 14 515 оферт о продаже квартир в многоквартирных жилых домах. При этом первичный рынок по итогам июня 2015 г. показал объем в 4 627 оферты, а вторичный достиг уровня в 9 888 шт.

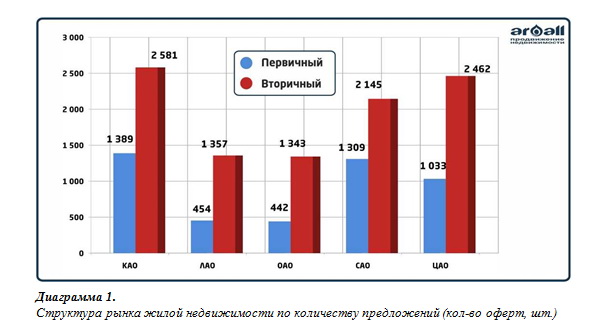

На Диаграмме 1 представлены объемы предлагаемых на продажу квартир первичного и вторичного рынка в разрезе округов города Омска. Наибольшее количество новостроек предлагается к продаже в левобережной части города Омска – Кировском АО – 1 389 шт. (30,0% всего рынка), 28,3% квартир в новостройках, предлагаемых к продаже в г.Омске, сосредоточено в Советском АО. В Центральном округе – 22,3% всех квартир первичного рынка. Ленинский и Октябрьский округа представлены соответственно 9,8% и 9,6%. Постепенно концентрация объектов в Кировском округе снижается и увеличивается в других округах города.

На вторичном рынке лидером по количеству представленных уникальных оферт стал Кировский округ – 2 581 шт. (26,1 % рынка), опередив исторического лидера – Центральный АО с 2 462 объектами (24,9% рынка). Доля Советского АО на рынке составляет 21,7%. Сопоставимые доли вторичного рынка представлены в Ленинском и Октябрьском АО (13,7% и 13,6% соответственно) из общего объема рынка, представленных в городе Омске квартир.

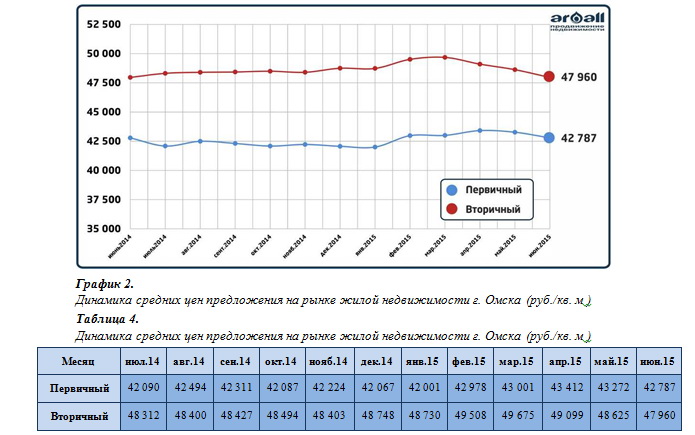

Сравнительная динамика средневзвешенных удельных цен предложения на первичном и вторичном рынках в текущем году отражена на Графике 2.

По итогам июня было отмечено снижение цены 1 кв.м как на первичном рынке, так и на вторичном рынке. На первичном рынке снижение составило минус 485 руб./кв.м. (-1,1% к цене мая), вторичка упала чуть более существенно – минус 665 руб./кв.м (-1,4% к цене мая).

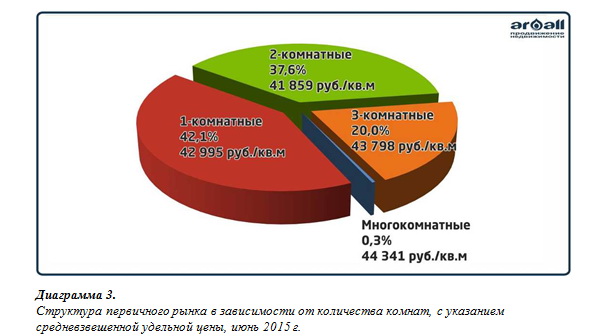

На Диаграмме 3 представлена структура рынка квартир-новостроек в зависимости от количества комнат.

42,1% первичного рынка представлено однокомнатными квартирами, их средняя удельная цена (за 1 кв.м). составляет 42 995 руб./кв.м, Чуть меньше представлено двухкомнатных квартир – 37,6% всего рынка. Пятую часть рынка (20,0%) занимают трехкомнатные квартиры, а многокомнатных (более трех комнат) квартир всего 0,3%. Исследование строящихся многоквартирных домов говорит о том, что застройщики все чаще отказываются от крупномасштабных квартир в пользу наиболее востребованных одно- и двухкомнатных.

Основной поток предлагаемых на продажу квартир в новостройках на сегодняшний день представлено объектами класса «комфорт». Однако, по-прежнему существенную долю рынка занимает жилье «эконом-класса», как наиболее доступное. Тем временем «элитный» сегмент жилой недвижимости в новостройках остается незаполненным. Спрос на такие объекты невелик, однако, полное отсутствие проектов высочайшего уровня качества ухудшает общий фон на рынке строительства жилья.

Объекты повышенной комфортности на первичном рынке представлены исключительно домами класса «бизнес», к ним отнесено 19,0 % доли на рынке и представлены они квартирами с ценой 51 560 руб./кв. м. Квартиры из разряда массового строительства («комфорт» и «эконом») занимают большую часть рынка новостроек. К классу «эконом» отнесены 35,0% продаваемых квартир, а средняя цена квадратного метра их составила 38 644 руб./кв. м. Класс «комфорт» составляет 46,1%, а средняя цена «квадрата» — 42 965 руб./кв. м.

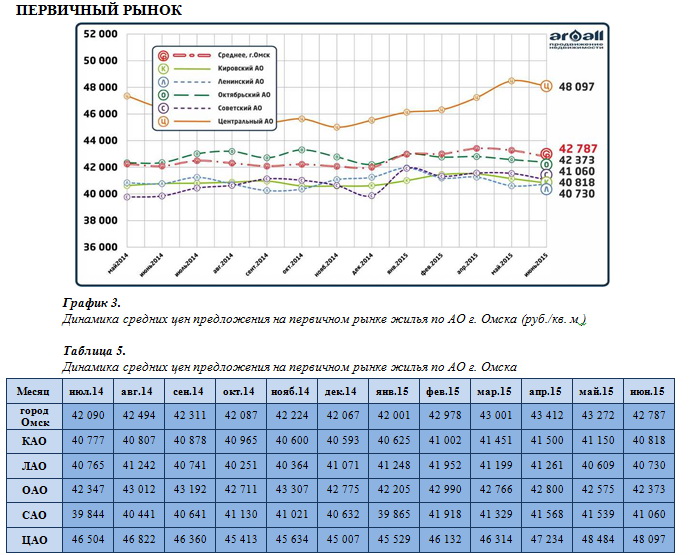

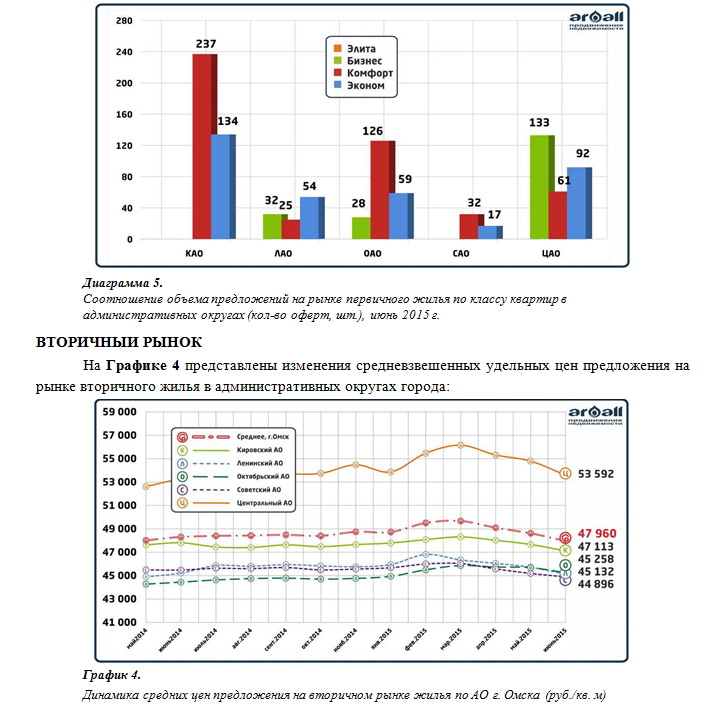

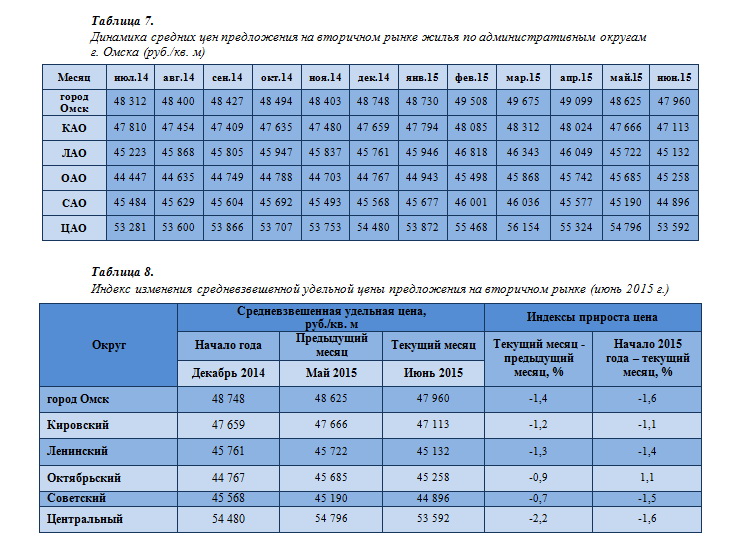

По итогам июня 2015 года во всех пяти округах отмечено снижение средней удельной цены. В Советском АО снижение составило 294 рубля за месяц (-0,9% по сравнению к цене мая). В Октябрьском округе квадратный метр в среднем «подешевел» на 427 руб./кв.м. Кировском и Ленинском АО снижение превысило пятьсот рублей за 1 кв.м. (минус 553 руб./кв.м. в КАО или 1,2%, минус 589 руб./кв.м. в ЛАО или 1,3%). Самое существенное снижение произошло в Центральном АО – минус 1 203 руб./кв.м. или 2,2% к цене мая.

Наряду с исследованием динамики рынка, изучение его структуры позволяет наиболее точно квалифицировать объект недвижимости как товар. Аналитиками РГР признан наиболее эффективным метод сегментации рынка, учитывающий взаимосвязь таких качественно-количественных характеристик объектов недвижимости, как цена (руб./кв. м), местоположение, количество комнат и класс жилья. С указанными показателями напрямую связана конъюнктура спроса/предложения, уровень и динамика цен.

Доля многокомнатных квартир на вторичном рынке существенно выше, чем на первичном – 4,7%. Однако, зачастую площадь представленных квартир четырех и более комнат, особенно в классах «эконом» и «комфорт» ниже, чем у квартир на первичном рынке.

Одно-, двух- и трехкомнатных квартир примерно сопоставимое количество представлено на рынке–29,0%, 35,8%, 30,5% соответственно. Самые «дорогие» традиционно в пересчете за 1 кв.м — однокомнатные квартиры. На удельную стоимость трех- и большей комнатности квартир влияет существенное количество квартир класса «бизнес» и «элита», где высокий уровень отделки повышает цену «квадрата».

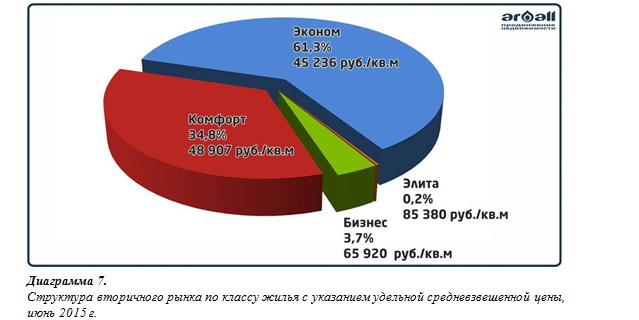

Распределение объектов вторичного рынка по классам качества представлено на Диаграмме 7. Элитный класс на вторичном рынке представлен всего 0,2% доли всех предлагаемых к продаже квартир, а средняя цена таких квартир – 85 380 рублей за «квадрат». Количество квартир класса элита сократилось в июне на 21% по сравнению с мае 2015 года, а в сравнении с июнем 2014 года – сократилось на 44% (с 32 объектов до 18). Класс «бизнес» занимает 3,7% рынка, а цена удельного показателя (квадратного метра) по итогам июня– 65 920 рублей. Класс «комфорт» занимает более трети рынка – 34,8% со средней ценой 49 253 руб./кв. м. И самым массовым, что вполне логично, учитывая долгий период массовой застройки, домами с малогабаритными квартирами морфотипа «хрущевки», «малосемейки» и т.д., стал класс «эконом» — 61,3% и цена таковых квартир в среднем за «квадрат» по городу Омску- 45 236 руб./кв. м.

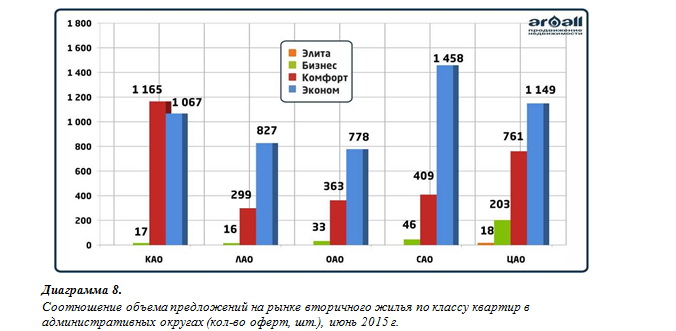

На Диаграмме 8 представлено соотношение объемов рынка в зависимости от класса качества жилья в распределении по административным округам г. Омска. Наибольшая концентрация домов класса «эконом» представлена в Советском АО, активно застраиваемом «хрущевками» и «сталинками», впоследствии не подвергавшимися капитальному ремонту, а также в Центральном АО, который является самым большим по площади округом города и обладает самым большим жилищным фондом г. Омска. Наибольшее количество квартир класса «эконом» представлено в Кировском АО, что обусловлено тем фактом, что Левобережье активно застраивалось в постперестроечный период и продолжает застраиваться по сей день. Квартиры в новых домах гораздо более просторные и комфортные для проживания, нежели объекты класса «социал». Наибольшая концентрация квартир класса «бизнес» отмечена в Центральном АО, там же расположены и все объекты класса «элита».

При распределении объектов по округам города, эксперты сходятся во мнении, что такой сегментации недостаточно для проведения качественного анализа.

Классическая сегментация для проведения качественного анализа для рынка недвижимости строится двумя основными шагами. Путем ценового зонирования с пространственным разделением рассматриваемой территории на различные зоны со схожим экономическим потенциалом и параллельным путем параметрического распределения объектов по типам и классам качества.

ВЫВОД:

Анализируя динамику рынка, можно наглядно увидеть инерцию рынка недвижимости и четко проследить период его отклика на потрясения финансовых рынков. Начало кризиса в декабре 2014 года и влияние инвестиционных процессов удерживало положительную тенденцию, но, начиная с марта мы видим отражение на графике изменения цен, стабильно формируя отрицательные тренды в течении всего второго квартала 2015 г.

Видя программы государственной поддержки, затухающую деятельность инвесторов, падающие показатели инвестиционной доходности, снижение объемов строительства, падение покупательской способности, ипотечной деятельности банков, можно говорить об усугублении факторов, влияющих на рынок. Также можно предположить, что начавшийся спад будет затяжным, однако, без резких фатальных падений, в отличие от того, что мы видели на графиках в 2008-2009 гг.

Еще один статистический показатель, который мы наблюдаем из месяца в месяц, – количество агентств недвижимости, представляющих оферты о продаже в открытых источниках, анализируемых в рамках нашей деятельности. В марте было зафиксировано 465 профессиональных участников рынка, в апреле – 433, в мае – 400, в июне – 375. Постепенное снижение количества профессиональных участников рынка говорит о снижении активности, что в свою очередь влияет на движение цен – цены продолжают снижаться.

Ценовое зонирование.

Цель: Определение границ ценовых зон, однородных по набору влияющих на объекты ценообразующих факторов, позволяющее произвести пространственную сегментацию территории для сужения границ диапазона представленной для анализа информации исследуемого типа рынка.

Алгоритм практического внедрения методологии ценового зонирования:

- Определение характеристик объектов (земельных участков) для минимального, максимального и эталонного показателей стоимости;

- Группировка рыночной информации и определение расчетного или экспертного значения удельного показателя стоимости

- Определение стоимости для этих трех типов.

- Кластеризация ценовых данных по эталонным объектам (4 группы зон).

- Нанесение цветовых решений на карту.

В 2014 году Омским межотраслевым советом экспертов рынка недвижимости (ОМСЭРН) проведена работа по определению стоимости земельных участков (минимального, максимального, эталонного) для каждой из зон градостроительного деления (зон ПЗЗ). За основу принято 201 Решение Омского городского совета, утверждающее карту зон перспективного землепользования на территории города (2 150 зон). Далее произведена группировка зон по территориальному признаку общности локаций, экономическому потенциалу местоположения, сформировано 4 группы зон:

- Высокой ценности;

- Повышенной ценности;

- Средней ценности;

- Низкой ценности.

Распределение по группам зон подразумевает группировку зон, схожих по ценовому и качественному статусу, независимо от их расположения в округах города. Определить отношение зон к той или иной группе ценности можно согласно интерактивной карте, опубликованной на портале www.areall.ru.

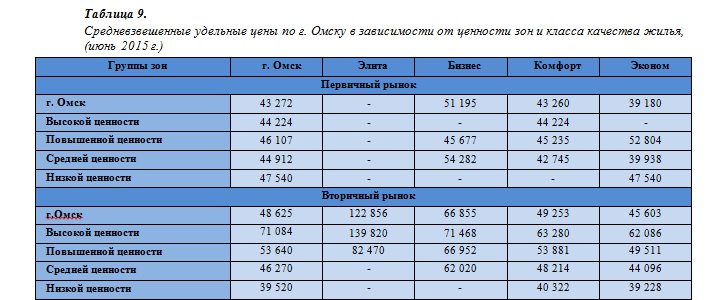

Портал обеспечивает удобство пользования, кроме ценности зон также предполагает вынесение на карту аналитических показателей по различным сегментам, информацию о значимых объектах города, кадастровое деление с вынесением данных из государственного кадастра недвижимости. Согласно полученному разделению на группы зон, произведен расчет средних удельных показателей цены жилья для групп зон, позволяющих более точно учитывать ценностные характеристики зоны не зависимо от расположения внутри округов.

При таковом распределении становится возможным подход к оценке стоимости объектов без привязки к местоположению относительно административных округов. Категория ценности зоны в соотношении с классом качества жилья дает более подробную картину о цене объекта.

Для первичного рынка существенным фактом является наличие отделки, которая существенно повышает стоимость удельного показателя – 1 кв.м., однако зачастую такие объекты отнесены к классу качества «эконом», которые не дают в полной мере представить модель ценового зонирования. Однако, на вторичном рынке такая модель распределения объектов по классам качества домов и категориям ценности зон дают довольно стройную картину представления информации.

С использованием материалов интернет-сайтов:

http://www.omskrielt.com

http://www.omskstat.ru

http://www.gorod55.ru

http://www.rgr.ru.

http://www.mlsn.ru

http://www.ngs55.ru

Коллектив авторов:

Максим Репин, САКРН РГР

Анна Зыкова, САКРН РГР

Аналитика предоставлена оценочной компанией ООО «ОМЭКС»