ЧУМЫ НА ОБА ВАШИХ ДОМА: САМОЙ ДОСТУПНОЙ ОКАЗАЛАСЬ ИПОТЕКА НА СЕВЕРЕ

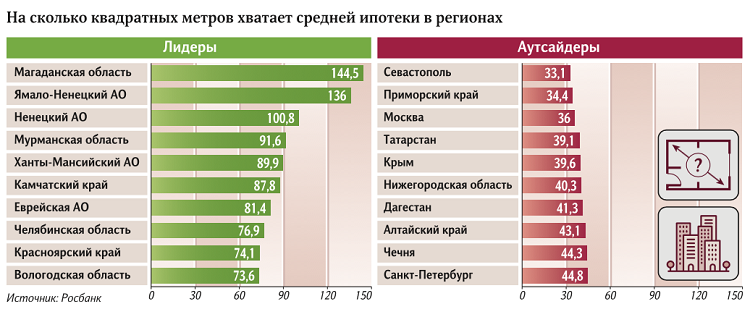

Регионами с самой доступной ипотекой в России стали Магаданская область, Ямало-Ненецкий и Ненецкий автономные округа. В них гражданин с средней по субъекту зарплатой может себе позволить приобрести на вторичном рынке в кредит жилье площадью от 101 кв. м до 144 кв. м.

Об этом говорится в исследовании Росбанка, с которым ознакомились «Известия». Самая неподъемная ипотека оказалась в Москве, Севастополе и Приморском крае, где на тех же условиях можно купить квартиру площадью в три раза меньше – от 33 кв. м до 36 кв. м. Несмотря на то что в 2019-м средняя ипотечная ставка по стране упала ниже 9% годовых, покупка недвижимости продолжает оставаться малодоступной из-за роста стоимости квадратного метра.

Как оценивали

Индекс доступности ипотеки в России в прошлом году увеличился на 0,5 п.п. – с 58,9 до 59,4%, посчитали аналитики Росбанка. Этот показатель демонстрирует, сколько квадратных метров может приобрести гражданин, тратящий половину заработка на ежемесячный платеж. Для расчета аналитики использовали максимальный срок займа – 30 лет, первоначальный взнос «составил» 20% от средней стоимости квартиры в регионе.

Проще всего взять кредит там, где высокие зарплаты и низкая стоимость жилья. Так, например, в Магаданской области средний ежемесячный доход составляет 91 тыс. рублей, а квадратный метр вторичного жилья стоит 46,7 тыс. рублей. Аналитики высчитали, что житель региона может себе позволить приобрести в кредит квартиру площадью 144 кв. м.

В Ямало-Ненецком и Ненецком АО зарплата – 99,5 и 85,3 тыс. рублей, а стоимость метра жилплощади – 54,7 и 62,6 тыс. рублей соответственно, говорится в исследовании Росбанка. Таким образом, жители этих регионов могут замахнуться на 136 кв. м и 100,8 кв. м в ипотеку.

Хуже всего ситуация обстоит в Севастополе, где средний заработок составляет 33,5 тыс. рублей, а один квадратный метр обойдется в 72,1 тыс. рублей. В таких условиях житель города может купить в долг квартиру площадью 33,1 кв. м.

В Приморском крае в ипотеку получится приобрести лишь 34,4 кв. м – здесь разница в цене и доходе более чем в два раза – при зарплате в 35 тыс. метр недвижимости стоит 97,5 тыс. рублей. В Москве такое же соотношение, однако здесь цена вторички составляет примерно 189,5 тыс. рублей за метр, а доход – 90,4 тыс. рублей. Так что москвич может замахнуться на 36 кв. м собственного жилья.

В пресс-службах регионов оперативно не ответили на вопросы «Известий» о причинах доступности или недоступности ипотеки.

Столь незначительное увеличение Индекса доступности ипотеки недостаточно для удовлетворения спроса, считает гендиректор Frank RG Юрий Грибанов. По его словам, Россия по показателю «квадратный метр на человека» отстает от стран Западной и Восточной Европы.

Столь незначительное увеличение Индекса доступности ипотеки недостаточно для удовлетворения спроса, считает гендиректор Frank RG Юрий Грибанов. По его словам, Россия по показателю «квадратный метр на человека» отстает от стран Западной и Восточной Европы.

Возможность взять ипотеку в 2020 году будет зависеть от динамики доходов населения, уровня инфляции, цен на жилье и ставок по кредитам, рассказали «Известиям» в ЦБ. Там видят потенциал дальнейшего снижения процентов по жилищным займам. В Банке России ожидают роста ипотечного портфеля на 20% к концу 2020 года. При этом регулятор хочет ограничить в этом сегменте накопление рисков, связанных с кредитованием заемщиков с высокой долговой нагрузкой.

Потенциал не исчерпан

Доступность ипотеки для населения зависит и от способности граждан накопить на первый взнос, считает управляющий партнер компании «Метриум» Мария Литинецкая. Для многих россиян это непосильная задача, уверена эксперт.

По ее словам, несмотря на заметное снижение ставок по жилищным кредитам во второй половине 2019-го – больше чем на 1,5 п.п., – показателей по спросу предыдущего года достичь не удалось. На рынок негативно повлиял рост цен на квартиры. Как писали «Известия», в 2019 году стоимость одного квадратного метра увеличилась в среднем на 12%.

Потенциал для снижения процентов по ипотеке еще не исчерпан, считает управляющий партнер «ВекторСтройФинанс» Андрей Колочинский. Так, в нацпроекте «Жилье и городская среда» средняя ставка по таким кредитам в 2020 году фиксируется на уровне 8,7%, а к 2024 году она может опуститься до 7,9%. В этом году средний размер процента по жилищному займу опустится ниже 8% годовых, если в экономике страны не произойдет резких изменений, добавил он.

Однако снижение ипотечных ставок может нивелировать рост цен на недвижимость, считает Андрей Колочинский. Как ранее сообщали «Известия», в 2020 году цены на вторичное жилье могут увеличиться на 6%.

В Минстрое оперативно не ответили на вопрос «Известий» о том, станет ли ипотека более доступной.

Лучшие условия

Ставки по жилищным займам достигли исторического минимума, падение спроса не прогнозируется, считают в Газпромбанке. Если финансовые организации будут принимать материнский капитал на первого ребенка в качестве первоначального взноса, доступность ипотеки вырастет, считает заместитель руководителя бизнеса ипотечного кредитования и расчетов по сделкам с недвижимостью департамента продуктов банка «Санкт-Петербург» Антон Комаров.

– Мы ожидаем дальнейшего снижения ключевой ставки ЦБ и, как следствие, уменьшения процентов по ипотеке. Это даст возможность большему количеству людей воспользоваться преимуществами жилищного кредитования, – рассказала «Известиям» вице-президент ВБРР Екатерина Орлова.

Сейчас условия по ипотеке – лучшие за всю историю кредитования в России, благодаря низким ставкам и программам государственной поддержки, подчеркнула управляющий директор управления развития ипотечного бизнеса банка «Открытие» Анна Юдина. Выдача маткапитала при рождении первого ребенка сильнее отразится на регионах. Его размер может составлять существенную часть от стоимости квартиры, полагает менеджер по развитию ипотечного кредитования Райффайзенбанка Екатерина Жженова.

Источник: https://iz.ru/