АНАЛИЗ РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ г. Омск март 2017 г.

Первичный и вторичный рынок жилья г.Омска: динамика, показатели, мнения экспертов

Первичный и вторичный рынок жилья г.Омска: динамика, показатели, мнения экспертов

Государственная статистика рынка недвижимости г.Омска и Омской области

Доступность жилья в Омске и регионах

Тенденции рынка жилой недвижимости в проекте Index.estate

Ипотечное кредитование. Лучшие программы и ставки

Ценовое зонирование г.Омска в аналитической геоинформационной системе AREALL

Структура рынка и Динамика цен

Объем сделок в марте увеличился на 37% по сравнению с февралем 2017 года, но снизился на 1,9% по сравнению с мартом 2016 года. За первый квартал 2017 года объем сделок упал на 12,4% по сравнению с аналогичным периодом 2016 года.

Снижается и объем предложений. В марте 2017 года уникальных (очищенных от дублей и повторов) предложений стало меньше на 16,3% по сравнению с мартом 2016 года.

По данным Росреестра по Омской области

После чистки от дублей и повторов на рынке города Омска зафиксировано 10 930 уникальных оферты о продаже квартир в многоквартирных жилых домах. При этом первичный рынок по итогам марта 2017 года показал объем в 2 866 оферт, а вторичный рынок достиг уровня в 8 064 шт.

График 1.

Динамика изменения количества предложений на рынке жилой недвижимости г. Омска (шт.)

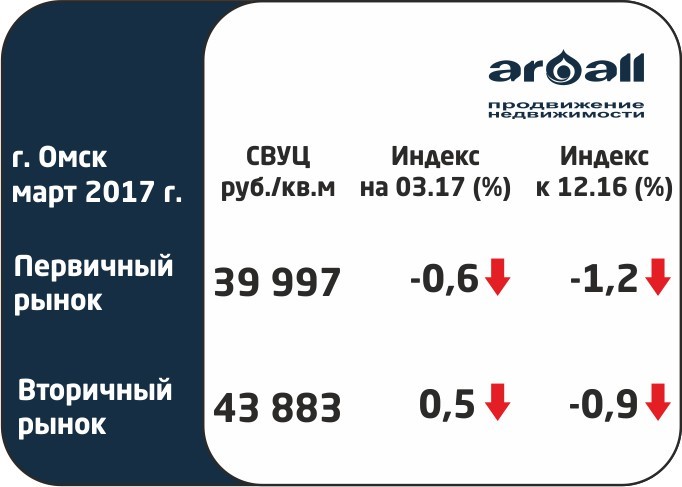

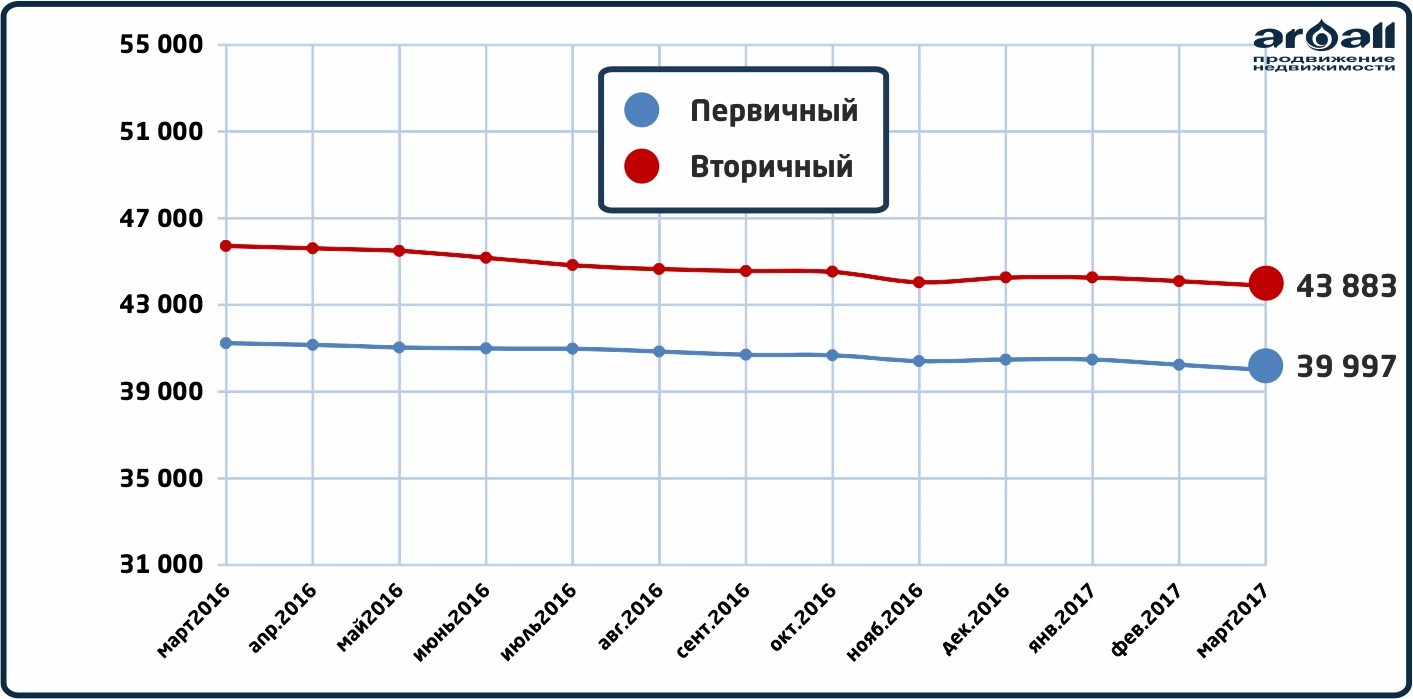

Динамика цен на рынке жилой недвижимости представлена на Графике 2 по данным ежемесячного мониторинга. По итогам марта первичный рынок показал снижение в цене на 0,6%, вторичный чуть меньше, но тоже с отрицательным приростом завершил первый квартал – минус 0,5% за март. В целом за 1 квартал можно отметить продолжающуюся тенденцию к снижению цены.

График 2.

Динамика средних цен предложения на рынке жилой недвижимости г. Омска (руб./кв. м)

Первичный рынок

Первичный рынок в среднем по городу показал отрицательный прирост в 0,6%, при этом в округах «плюс» отмечен только в Кировском округе (+0,6%).

Таблица 1.

Индекс изменения средневзвешенной удельной цены предложения на первичном рынке (март 2017 г.)

| Округ | Средневзвешенная удельная цена, руб./кв. м |

Индексы прироста цена | |||

| Начало 2017 года | Предыдущий месяц | Текущий месяц | Текущий месяц – предыдущий месяц, % | Начало 2017 года – текущий месяц, % | |

| Декабрь 2016 | Февраль 2017 | Март 2017 | |||

| Омск | 40 475 | 40 237 | 39 997 | -0,6 | -1,2 |

| Кировский | 39 420 | 38 069 | 38 28 | 0,6 | -2,9 |

| Ленинский | 35 002 | 35 348 | 33 93 | -4,0 | -3,1 |

| Октябрьский | 40 558 | 40 293 | 40 200 | -0,2 | -0,9 |

| Советский | 41 824 | 42 816 | 42 711 | -0,3 | 2,1 |

| Центральный | 42 682 | 41 659 | 41 299 | -0,9 | -3,2 |

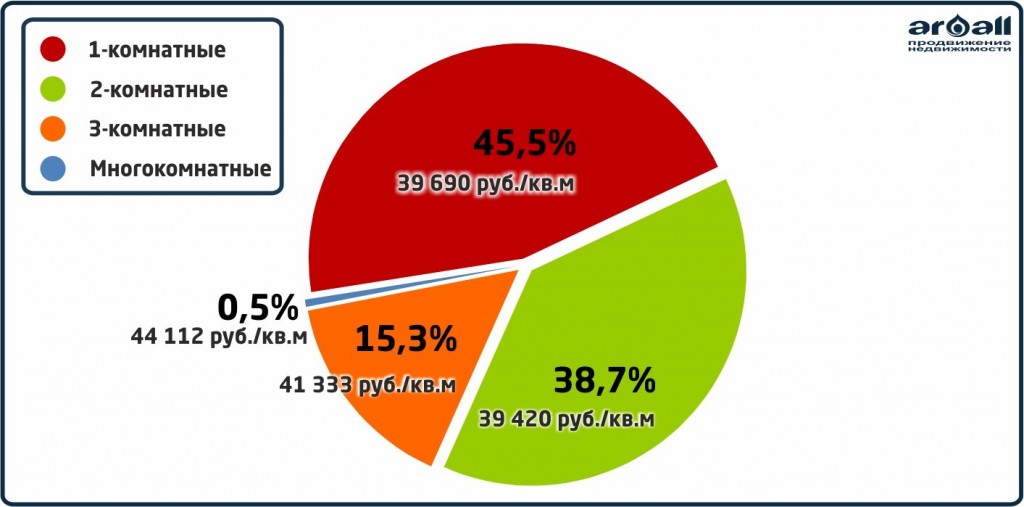

Диаграммы 1,2.

Структура первичного рынка в зависимости от количества комнат и класса качества, с указанием средневзвешенной удельной цены, март 2017 г.

Первичный рынок все больше охватывается объектами класса «кофморт», в то время как «эконом»-класс зачастую остается «вне рынка», переходя напрямую собственникам и пользователям по программе переселения граждан из ветхого и аварийного жилья.

Вторичный рынок

На вторичном рынке в декабре прирост на уровне полпроцента также является следствием «предновогодней лихорадки». В целом по году снижение составило чуть более 5%. Вторичный рынок более однозначно реагирует на внешние изменение, в отличие от первичного, где большую роль играет маркетинговая составляющая, а также текущая стадия строительства объектов. На сегодняшний день цены на вторичном рынке достигли уровня конца 2012 года.

Таблица 2.

Индекс изменения средневзвешенной удельной цены предложения на вторичном рынке (март 2017 г.)

| Округ | Средневзвешенная удельная цена, руб./кв. м |

Индексы прироста цена | |||

| Начало года | Предыдущий месяц | Текущий месяц | Текущий месяц – предыдущий месяц, % | Начало 2017 года – текущий месяц, % | |

| Декабрь 2016 | Февраль 2017 | Март 2017 | |||

| город Омск | 44 259 | 44 092 | 43 883 | -0,5 | -0,9 |

| Кировский | 43 587 | 43 747 | 42 729 | -0,8 | -2,0 |

| Ленинский | 40 567 | 40 375 | 40 116 | -0,6 | -1,1 |

| Октябрьский | 41 549 | 41 039 | 41 015 | -0,1 | -1,3 |

| Советский | 39 952 | 39 870 | 39 345 | -1,3 | -1,5 |

| Центральный | 50 357 | 50 550 | 50 679 | 0,3 | 0,6 |

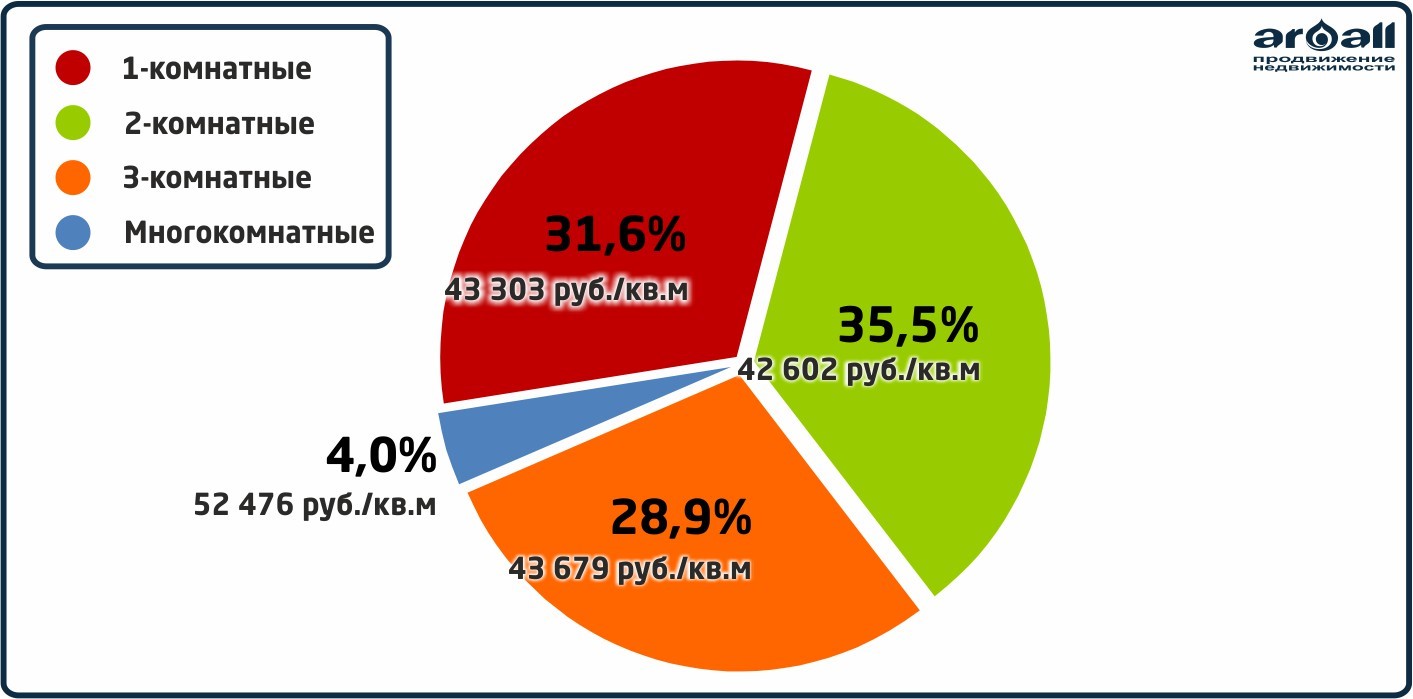

Диаграммы 3,4.

Структура вторичного рынка в зависимости от количества комнат и класса качества, с указанием средневзвешенной удельной цены, март 2017 г

Стерник Геннадий Моисеевич, сертифицированный РГР аналитик рынка недвижимости, профессору Российской экономической академии им. Плеханова

Кризис будет очень похожим на ситуацию 2008-2009 гг., но с рядом особенностей. Нужно учесть, что участники рынка и даже регуляторы многому научились. Застройщики не увязли в заимствованиях и накопили финансовую подушку на фоне потребительского ажиотажа 2014 г. Они поняли, что важно не цены держать и не пущать, а заботиться об оборотах рынка — в том числе, снижением стоимости метров. Игроки согласились, что неприличная доходность проектов «нулевых» годов уже не вернется, и нужно научиться работать с минимальной маржой. И, наконец, многие застройщики поняли, что покупатель — царь и бог на рынке, и надо удовлетворять его потребности по качеству и цене.

В то же время риэлторы осознали: снижение цен им не страшно. Разве что чуть меньше станут комиссионные, но главное — обороты рынка. Они поняли, что снижение издержек, оптимизация бизнеса, более плотная работа с клиентами — вот нехитрый рецепт выживания в кризис и даже захвата рынка. Власти теперь четко знают: прямая поддержка застройщиков — наилучшая стратегия регулирования рынка, но если не получается, то и косвенная подойдет (субсидирование ипотеки). Плюс государство понимает, что рецессия и кризис — лучшее время для болезненных реформ. В частности, для наведения порядка с финансированием строительства через договоры долевого участия — вплоть до отказа от этого извращенного, нигде в мире не принятого, способа финансирования.

А приобретатели жилья сообразили: надо по одежке протягивать ножки. Не бросаться сломя голову в кабалу ипотеки, а спокойно и тщательно взвешивать соотношение цены и качества. Плюс смело и глубоко изучать ситуацию в предполагаемом объекте и у застройщика, помнить о рисках замораживания строек.

Источник: https://kazned.ru/article/5992 Kazned.ru

Ценовое зонирование

Таблица 3.

Средневзвешенные удельные цены по г. Омску в зависимости от ценности зон и класса качества жилья, (март 2017 г.)

| Группы зон | г. Омск | Элита | Бизнес | Комфорт | Эконом |

| Первичный рынок | |||||

| г. Омск | 39 997 (30 217 – 67 500) |

- | 48 959 (35 000 – 67 500) |

41 757 (33 000 – 48 936) |

35 973 (30 217 – 49 535) |

| Высокой ценности | 44 387 (36 000 – 67 500) |

- | 45 580 (36 217 – 67 500) |

- | 44 306 (36 000 – 49 535) |

| Повышенной ценности | 42 136 (33 000 – 50 714) |

- | 42 474 (35 000 – 50 714) |

41 281 (33 000 – 46 050) |

- |

| Средней ценности | 42 679 (37 492 – 48 948) |

- | 42 474 (40 391 – 48 948) |

41 800 (37 492 – 44 129) |

41 083 (38 000 – 44 148) |

| Низкой ценности | 41 839 (30 217 – 48 936) |

- | - | 42 912 (40 198 – 48 936) |

39 344 (30 217 – 44 315) |

| Вторичный рынок | |||||

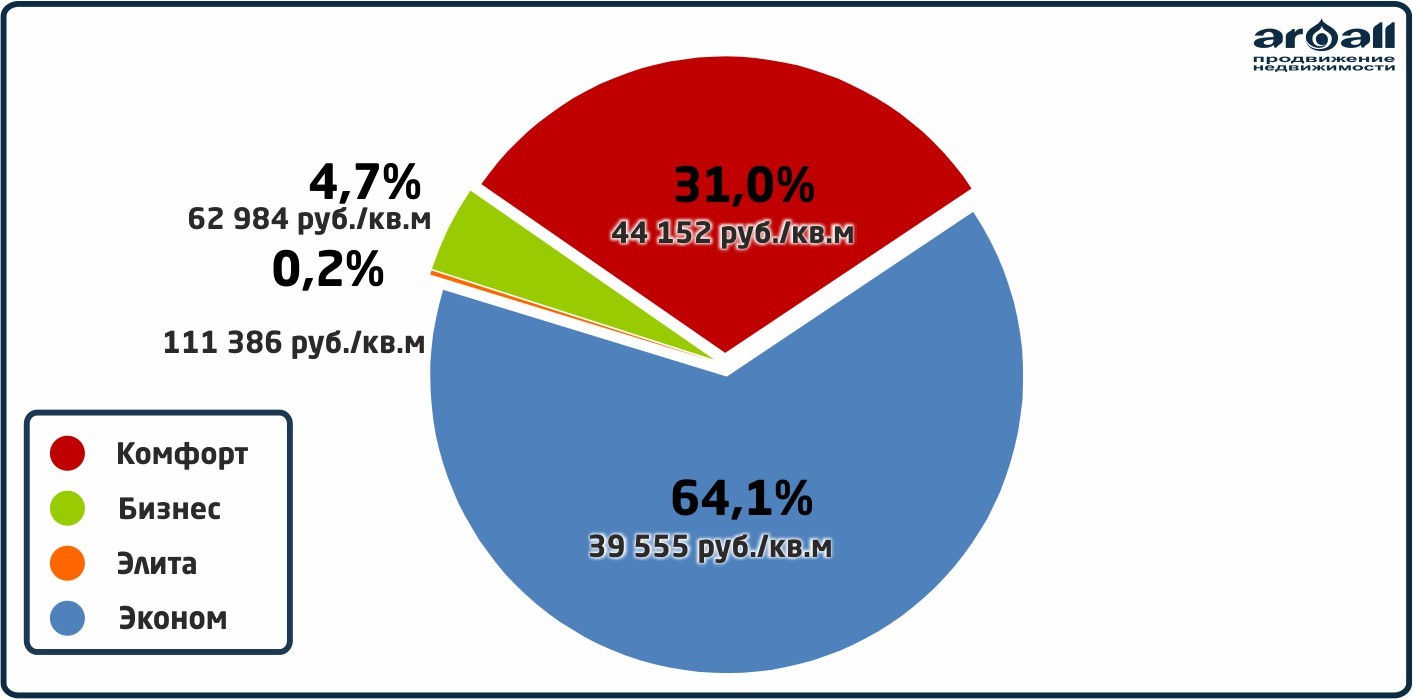

| г. Омск | 43 883 (15 596 – 168 836) |

111 386 (80 731– 168 836) |

62 984 (35 417 – 138 462) |

44 152 (25 000 – 96 774) |

39 555 (15 596 –82 667) |

| Высокой ценности | 63 422 (30 000 – 168 836) |

111 386 (80 731– 168 836) |

65 390 (39 904 – 138 571) |

54 824 (35 376 – 96 774) |

51 055 (30 000 – 82 667) |

| Повышенной ценности | 47 697 (24 671 – 83 673) |

- | 60 317 (35 417 – 83 673) |

49 239 (30 402 – 81 250) |

42 611 (24 671 – 71 818) |

| Средней ценности | 39 680(23 766 – 97 500) | - | 64 686 (50 000 – 97 500) |

43 222 (27 397 – 69 512) |

37 817 (23 766 – 61 333) |

| Низкой ценности | 35 784 (15 596 – 54 545) |

- | - | 39 020 (25 000 – 54 545) |

34 435 (15 596 – 53 524) |

На рынке представлены далеко не все объекты, которые существуют фактически в каждой конкретной локации, поэтому в практической работе могут встречаться объекта, которые ранее не фигурировали на рынке, но по своим свойствам отличаются в худшую или лучшую сторону от объектов, которые вошли в срез рынка. Стоимость таких объектов может выходить за границы статистических расчетов.

САКРН РГР: Репин М.А., Нежевлева А.И.

САКРН РГР: Репин М.А., Нежевлева А.И.

Электронная версия доступна по ссылке:

http://www.areall.ru/analytical_materials

ВНИМАНИЕ! ПОЛНАЯ ВЕРСИЯ АНАЛИТИЧЕСКОГО ОТЧЕТА!!!

Общее количество страниц: 31 стр.

Стоимость аналитического отчета: 1 200 руб.

Заказать аналитический отчет:

(3812) 31-18-10, 37-17-83; mail@omeks.ru

Аналитика предоставлена оценочной компанией ООО «ОМЭКС»